3,000万円の資産運用について具体的に考える

預金や貯金がある程度の額に達し、資産運用を検討される方も少なくないのではないでしょうか。

「貯蓄から投資へ」という気運は高まっていますし、実際、せっかく貯めた資金を眠らせておいてしまうのは「もったいない」の一言につきます。

最近は個人でできる株やFXなどに加え、REITやファンドラップなど様々な金融商品が出回っていますし、NISAやiDeCoなどの制度も充実してきています。

投資家にとっては選択肢が増えていてありがたい一方で、あまりにも選択肢が多すぎると選びきれずに困ってしまう、ということも少なくないでしょう。

ここでは、ある程度まとまった資金(3,000万〜5,000万円程度)を運用するにあたって、いくつかある選択肢を比較・検討し、ベストな運用方法はどれかを詳しく解説していきたいと思います。

100万円を運用するのと、3,000万円を運用するのとでは考え方を大きく変える必要があります。

100万円程度であれば、「最悪無くなっても良い」と言う覚悟のもとハイリスクな投資をすることもできますが、3,000万円ではそうはいきません。

大きな以上の投資をする際には、リスクを抑えるということをまずは念頭に置きつつ、年間で5-8%程度のミドルリターンを狙いましょう。

運用のポイントは「自分でやる」or「プロに任せる」

資産運用をするにあたって最初に考えることの一つに、

自分でやるの か プロの力に頼るの か

を決めるということがあります。

株の銘柄や外貨を、一つ一つ丁寧に自分の目で吟味していく方法から、ヘッジファンドのような資産運用会社に自分の資産を一任する方法まで、その選択肢は様々です。

ここでは、

1. 完全に自分でやる :株やFXを始める

2. 専門家の力を少し借りる:投資信託やREITなどの商品を活用する

3. 完全にプロに任せる :ヘッジファンドなどに預け入れる

の3つに分けて比較していきたいと思います。

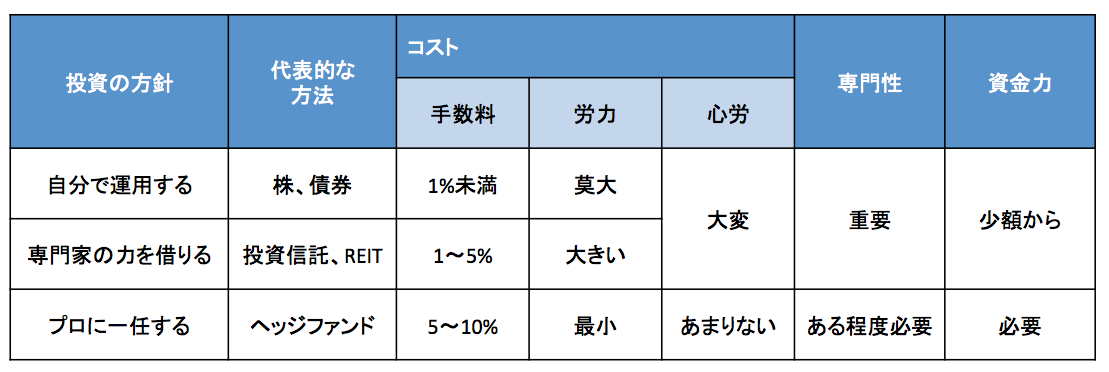

運用プラン別コスト(手数料)比較

case1:全て自力で運用する

当たり前のことですが、プロに任せることなく、全て自分で投資を行えば、手数料をはじめとしたあらゆる経費を最小限に抑えることができます。

近年は個人向けのネット証券も充実しており、手数料だけを見れば、数百万円分の売買にかかる手数料が数百円というものも珍しくありません。

つまり、運用資金に対して、1%未満の費用で抑えることが可能になります。

case2:少しプロの力を借りる

次に、少し専門家の力を借りる投資信託などを利用するケースですが、こちらも基本的に手数料は安く設定されています。

証券会社を経由した投資信託の売買にかかる主な手数料としては、「購入時手数料」「運用管理報酬」などが挙げられますが、これらを全て合わせても相場は年間で1~3%程度です。

ちなみに、投資信託などを組成している銀行や証券会社の人たちは、金融会社に勤めてはいるものの「投資のプロ」ではありません。

投資判断を彼らに託さないよう、注意が必要です。

関連ページ

➡︎ 投資信託に潜むワナ – 銀行や証券会社は本当に投資家の味方なのか –』

➡︎ 金融のプロはどうやって投資で儲けているの? – 投資信託だけは買ってはいけない理由

case3:プロに任せる

最後に、プロに任せる方法について考えてみましょう。

投資のプロの代表格である「ヘッジファンド」がこれに当たりますが、この方法が最も高い手数料を必要とします。

ヘッジファンドの主な手数料には「管理手数料」と「成功報酬」があります。

世界のヘッジファンドの一般的な手数料体系として、管理手数料が年間3~5%、成功報酬がパフォーマンスの30~40%前後と言われています。

つまり、年間のパフォーマンス+15%の場合、預け入れ資金の7~10%程度がかかります。

このように、手数料だけを見た場合、専門家・プロに任せる比重が大きくなればなるほど、その比率は高くなります。

投資先を考える際に手数料ばかり気にする人がいますが、実は、「手数料」そのものは資産運用の本質と最も関係のないものの一つです。

ここまでの比較から「やっぱり自分で運用した方がお得かな」と考えている人は要注意です。

1%の手数料で3%の運用をする(=2%の利回り)よりも、5%の手数料で15%の運用をする(=10%の利回り)方が良いことは、火を見るよりも明らかです。

パッと見の手数料に釣られて、しょうもない金融商品に手を出してしまうと、結果として損を被る可能性も十分にあるので注意が必要です。

安易に安いものに飛びついて、結局何も得られないのでは意味がありません。

ヘッジファンドのようにある程度の手数料が設定されているものには、相応の能力や価値があります。

「安物買いの銭失い」になることがないよう、よりハイクオリティな選択肢にも目を向けるようにしましょう。

「時間」というコストについて

次は運用にかかる「コスト」について考えていきましょう。

「コスト」と聞くと、手数料のように目に見える「費用」が真っ先に思い浮かぶかもしれませんが、それ以外にもコスト(労力)は様々なものが存在します。

その中の一つが、あなたの“時間”です。

株式投資をはじめ、資産運用にはある程度の時間をかける必要があります。

case1:全て自力で運用する

まずは、すべて自分の裁量で運用するケースを考えてみましょう。

スマホやパソコン・タブレットで、チャートとにらめっこをしながら株の売買に勤しむ姿を想像する人は少なくないと思いますが、株式投資において必要なことはそれだけではありません。

そもそも3,500社以上ある上場企業、すなわち株式投資が可能な企業の中から、投資に値する企業を選び出すところから始まります。

欲を言えば、全ての企業を1つ1つ丁寧に分析し、最も適した企業を探し出す時間が必要です。

多くの個人投資家は、投資に充てることのできる時間が限られています。

そのため、分析の対象とする企業を、”なんとなく”(=「ネームバリュー」や「偶然目にするか否か」など)で知らず知らずのうちに絞り込んでしまっており、優れた投資先を見落としてしまうのです。

また、そこで選び出した企業についても、単に売上や利益を読めばよいという話ではありません。

IRや決算の情報、有価証券報告書などを読み込み、つぶさに分析する必要があります。

そういったことを全てやり切った上で、投資する価値のある銘柄を選定したとして、次にそれらにどのように資産を分散するのか、つまりどのようなポートフォリオを組むのかを考える必要が出てきます。

リスクとリターンのバランスや流動性なども考えつつ様々な要素を検討することで、やっと自分だけのポートフォリオを完成させ、投資をスタートすることができます。

個人で投資を行い、長期で勝とうと思う場合には、1日に最低でも5時間程度は投資に充てる時間を確保したいところです。

また、運用する銘柄を決めたとしても、それらの値動きを常に追いかけなければなりません。

特に、テクニカル分析を元にしたトレードを行う場合は、できれば、市場の空いている時間帯は常にチャートに張り付いていたいものです。

これは、普段お仕事をされている方にとっては非常に大変なことだと思います。

case2:少しプロの力を借りる

ここまでの作業を少し軽くしてくれるのが、専門家の力を少し借りる、「投資信託」や「REIT」のような金融商品です。

これらの金融商品は、3,700を超える銘柄を組み合わせて、無数に生まれるポートフォリオを1つの投資商品として組み直してくれている、いわば「パッケージ商品」です。

選ぶ数が絞られている分、ある程度労力は軽減されていますが、それでも、ラインナップは多岐に渡ります。

その中から自分が投資する商品を見極めるのは、やはり簡単なことではありません。

2022年現在、日本には実に1万本にも及ぶ投資信託が存在します。

それらの中で日経平均よりも高いパフォーマンスを出すものは3割以下と言われており、良い投資信託を選ぶのは、想像以上に難しいものとなっています。

case3:プロに任せる

一方で、プロに任せるヘッジファンドであれば、「投資先を選ぶ」「ポートフォリオを組む」「投資先を追いかける」と言った作業は全てファンドマネージャが担ってくれます。

すなわち、投資家に求められるのは、どのファンドに出資するのかの判断だけになるのです。

また、私たちがアクセスできるヘッジファンドはおそらくどんなに多くても5~10個程度なので、私たちにかかる労力という名のコスト(労力・手間隙)は圧倒的に小さくなることがわかります。

1,000万円程度の小額からスタートできるヘッジファンドは日本国内にもいくつかあります。

3,000万円の資産があればヘッジファンドでの資産運用は十分に可能です。

「自分で運用しようとすれば、それ相応の労力が必要になる」

当たり前のことですが、ついつい見落としがちな非常に重要なポイントです。

ヘッジファンドを選択する場合にも、そのファンドの戦略や投資判断が正しいか、自分に合ったものなのかを見極める最低限の目は必要になってきますが、自分で運用する場合に求められる時間や専門性とは比較になりません。

常に勉強・研究を求められ、より労力を割かなければならないということになります。

精神的なコスト(ストレス)について

あなたが3,000万~4,000万円を運用しようと思ったとき、実はもう一つ大変なポイントとして、運用の結果に関わる「心労」があります。

case 1, 2:自力で運用する〜少しプロの力を借りる

さて、自分で投資をする場合や、投資信託などを自分で組み合わせる場合を考えてみましょう。

仮に3,000万円を元手として0.5%値動きしたとして、その金額は15万円です。

0.5%の価格の上げ下げなど、毎日起こっていますので、毎日自分の資産が15万円増えたり減ったりすることになります。

仮にある日の値動きが3%であれば、その瞬間約100万円の損失か利益が出るのです。

これを常日頃からチェックすることは、手間であると同時に、非常に大きな心労も伴います。これが、目に見えない投資の第3のコストです。

実は富裕層がヘッジファンドと言ったプロに運用を任せるのはこの「心労」が理由となっている場合が一番多いと言われています。

運用のことはプロに丸投げし、自分は本業やプライベートの時間に専念したいという考えがあるのです。

また、自分の資産が上下することで、冷静な判断ができなくなるというリスクも考えられます。

例えば「損切り5%、利確10%」などと決めて、投資を行う人も少なくありませんが、たとえ自分の中にルールを決めたとしても、その通りに実行できなくなってしまうのが、自己資産の運用です。

そうして冷静な判断を失った投資は決して上手くいきません。

case3:完全にプロに任せる

一方で、プロに任せる場合、ヘッジファンドであれば、数ヶ月間単位で資産はロックアップされ、その運用に触れることはできません。

今現在、自分の資産がどうなっているか気になることがあるかもしれませんが、一方で、ちまちまと一喜一憂しなくてすむというメリットがあります。

日々ストレスの多い社会人こそ、余計なストレスを回避することが重要です。

ただし、ヘッジファンドに運用を任せる場合には、ある程度まとまった資金が必要になります。

多くの場合ヘッジファンドには最低出資金額が設定されており、「1,000万円から」「5,000万円から」「1億円から」など、その分類は様々です。

いずれにせよ、数十万程度では始められないというハードルの高さがあることを忘れてはいけません。

【まとめ】パターン別比較一覧

つまり、これまでの話をまとめると以下のようになります。

これを、分かりやすく、別の話に置き換えて考えてみましょう。

1. 完全に自分でやる(株式投資) :スーパーに買い出しに行って自炊

2. 専門家の力を少し借りる(投資信託) :お惣菜やお弁当を買ってくる

3. 完全にプロに任せる(ヘッジファンド):シェフにお任せで作ってもらう

A. 自分で運用する = スーパーに買い出しに行って自炊

自分で作ると”一見”安く見えます(食材費のみ)に見えますが、メニューを考えることや買い出しに行くこと、調理をすることなど、実は結構大変であることがわかります。

加えて料理の技術がなければ、美味しいものを作ることもできないため、料理そのものを練習しなければいけないかもしれません。

B. 専門家の力を借りる = お惣菜やお弁当を買ってくる

惣菜や弁当を買ってくることは、一見すると料理人が作ったものを、そこそこ安く食べることができる、よい手段のようにも思います。

ただし、これらの商品はたくさんの人に買ってもらうために作り出された量産品であり、決して質を追求したものではありません。

たくさんの選択肢があるようで、出来合いのものからしか選べないという不自由もありますし、そもそも「売るため」「稼ぐため」の商品であって、ミシュランで星をとるためのメニューでないことには気をつけなければいけません。

C. プロに任せる = シェフにお任せで作ってもらう

シェフにお任せで作ってもらう方法ですが、料理のプロであれば、メニューやバランス、”好み”などから素晴らしい1食を提供してくれるでしょう。

加えて、調理や買い出しに行く必要もなければ、メニューを考える必要さえありません。料理の「プロ」が提供してくれるものを、ただ楽しめばよいのです。

ただし、ある程度のコストが必要になるという違いはあります。

3,000万円を運用するおすすめ基本プラン

ここまで様々な側面から、資産運用の方針について考えてきましたが、3,000万円を運用したいと思ったときにオススメの方針は、ズバリ、大部分をヘッジファンドに預け入れること です。

何故ならば、ここまで説明してきた通り、自分で運用することは見かけの手数料以上に、ありとあらゆる様々なコスト(労力)を必要となるからです。

3,000万円という大きな資金を運用することはとても骨が折れます。

大部分の運用をプロに一任してしまう方法が、多くの投資家の皆さんにとって最も合理的でしょう。

実際に、高い手数料を加味してもヘッジファンドの平均利回りは投資信託の平均利回りを大きく上回っています。

リターンからみても時間的・精神的コストからみても、プロに預けてしまう方法に軍配が上がります。

もし、どうしても自分で運用してみたい、株式投資に興味があるという人は、その中の一部(100~500万円程度)を運用してみてはどうでしょうか。

ポートフォリオの主軸をヘッジファンドに預けることで、より余裕を持った運用ができるかと思います。

ちなみに、冒頭にも少し書きましたが、手数料が高いと言われるヘッジファンド(実際に、自分で運用するよりは高い)ですが、そのパフォーマンスを考慮すると、最終的なリターンは大きく変わってきます。

● 【自力運用】パフォーマンス+3% ー 手数料0.1% = リターン+2.9%

● 【ファンド】パフォーマンス+15% ー 手数料7% = リターン+8.0%

当たり前のことですが、目先の手数料ではなく、運用の本質は最終的なリターンです。

先述の数字は一例にすぎませんが、仮に同じリターンだったとしても、その裏には、圧倒的なコスト(労力)の差が潜んでいます。

ヘッジファンドは「絶対利益追及」である資産運用のプロ組織です。

彼らのパフォーマンスは、私たち個人の投資家よりもはるかに優れており、手数料を引いても、より高いリターンを実現します。

そういった運用の本質においても、ヘッジファンドでの運用がおすすめです。

*************************

ヘッジファンドがおすすめとは言ったところで、日本国内において個人がアクセスできるヘッジファンドはなかなか存在しません。

インターネットで検索をしても、「最低出資金が億を超えるような」世界のファンドばかりが出てきてしまうでしょう。

当サイトでは、日本国内にあり、個人でもある程度アクセスのしやすいファンドをランキング形式でいくつか紹介しています。この機会に是非一度アクセスして話を聞いてみてはいかがでしょうか。